中国新能源汽车线束胶带市场激增,2025年投资规模有望突破20亿元

发布时间:2025-12-29

新能源汽车的“神经系统”正在带动一个小而精的市场悄然爆发,国产企业迎来替代机遇。

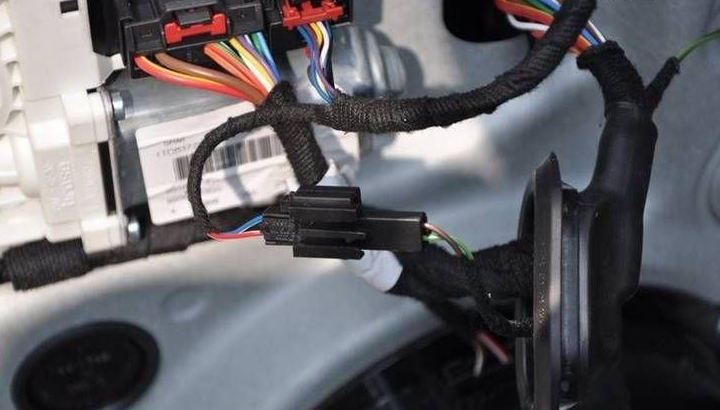

汽车线束被称为汽车的“神经网络”,而线束胶带则是保护这些神经网络的关键材料。随着中国新能源汽车产销量持续攀升,高压线束胶带市场需求呈现爆发式增长。

据行业数据显示,2022年中国新能源汽车领域线束胶带市场规模已达3.81亿元,同比激增102.66%,占整个线束胶带市场的24.3%

。这一增长趋势随着新能源汽车渗透率的提高而持续加速。

01 市场现状:新能源驱动需求变革

中国汽车线束胶带行业市场规模已从2016年的12.51亿元增长至2023年的17.21亿元,整体呈现稳定增长态势

。然而结构性变化更为显著,传统燃油汽车线束胶带市场出现下滑,而新能源汽车领域则快速增长。

。。。

新能源汽车对线束胶带的需求差异显著。相比传统燃油车,新能源汽车高压线束胶带要求更高,需具备耐高温、阻燃、耐磨、耐腐蚀等特性,其售价相比传统胶带高出20%-30%。

。

产品性能方面,新能源汽车高压线束胶带需满足更严格的工作环境要求。发动机舱内线束胶带需耐受-40℃至150℃的温度范围,驾驶室内要求达到85-105℃

。这种高性能要求也带来了产品价值的提升。

02 竞争格局:外资主导下的国产替代机遇

目前全球线束胶带市场高度集中,德莎、3M、日东电工和DIC四家外资企业占据主导地位

。这些国际品牌凭借技术积累和品牌优势,长期垄断高端市场。

。

中国汽车线束胶带企业可分为三个梯队:一是以德莎等为代表的外资企业,技术实力雄厚;二是以永乐胶带等为代表的国内知名企业;三是数量众多的中小型企业。

03 投资热点:新能源专用胶带成为新蓝海

新能源汽车高压线束胶带市场已成为资本关注的重点领域。据预测,2025年新能源汽车线束胶带市场规模将突破20亿元,到2030年有望达到45亿元

。这一增长趋势吸引了大批企业加大投资布局。

投资方向主要集中在三大领域:耐高温型、无卤阻燃型等高端产品研发成为投资重点

。环保型无溶剂胶粘剂技术研发投入持续加大,2023年行业研发投入强度达3.2%,较2019年提升0.8个百分点。

。

区域投资布局方面,长三角与珠三角合计占据65%市场份额,但中西部地区正以12%的年均增速追赶

。重庆、西安等地新建的电子产业园区已吸引多家头部企业设立生产基地。

04 技术趋势:高性能与环保化并进

新能源汽车对线束胶带的技术要求日益提高。耐高温性能成为基本要求,发动机舱内部分位置最高储存温度可达135℃,要求胶带必须耐受130℃以上高温。

。

环保化是另一重要趋势。工信部《绿色包装行业规范条件》明确要求2027年前淘汰溶剂型胶黏剂工艺

。水性胶粘剂技术有望在2026年实现规模化应用,环保型产品占比将突破50%。

。

创新技术不断涌现。UV/EB绿色固化工艺可实现快速固化,大幅降低溶剂的使用和VOCs排放

。纳米改性技术、UV固化工艺等创新成果转化率提升至34%

,推动行业向高质量发展。

05 挑战与风险:成本与供应链安全并存

汽车线束胶带行业面临原材料成本占产品总成本比例超过75%的压力

。丙烯酸丁酯等主要原材料价格波动对企业经营影响显著,2023年PVC树脂均价同比上涨18%。

。

供应链安全存在隐患。高端PET薄膜进口依存度长期保持在45%以上,部分关键材料仍依赖进口

。国际贸易环境变化带来的不确定性,美国对华301关税清单涉及部分电子胶带产品,影响出口业务。

。

技术替代风险不容忽视。纳米银导电胶等新型连接技术的成熟可能在未来五年分流传统导电胶带10%-15%的市场需求

。企业需要持续创新以应对技术迭代风险。

未来五年,随着新能源汽车产业持续发展,汽车线束胶带行业将迎来结构性升级。到2030年,环保型产品占比将突破50%,智能制造技术将使产品不良率下降至0.3‰。

。

国内企业如永冠新材、永乐胶带等正通过加大研发投入和产能扩张,提升在高端市场的竞争力。随着国产替代进程加速,中国汽车线束胶带行业有望在全球市场占据重要地位。

湖北省武汉市汉南区兴盛路155号24栋

湖北省武汉市汉南区兴盛路155号24栋 jianzhongniu@lantortape.com

jianzhongniu@lantortape.com

简体中文

简体中文